Cybersécurité, data, IA, modernisation applicative, e-commerce, rationalisation du SI… Les chantiers IT et digitaux n’ont jamais été aussi nombreux. Et pourtant, pour un nombre croissant d’organisations, le vrai sujet n’est plus de lancer des projets mais de faire les bons choix d’investissement, au bon moment, avec une capacité qui n’est pas extensible.

On le constate régulièrement : des portefeuilles de 40, 60, parfois 80 initiatives, toutes « prioritaires », des arbitrages qui remontent trop tard, et des équipes en surcharge permanente. Résultat : tout avance mais rien n’aboutit au rythme prévu.

C’est précisément pour répondre à cette situation que le Lean Portfolio Management (LPM) a émergé : une approche de gestion de portefeuille centrée sur le pilotage par la valeur, la maîtrise du WIP (les travaux en cours) et la fluidité du delivery, sans renoncer à la rigueur budgétaire ni au contrôle des risques.

1. Qu’est-ce que le Lean Portfolio Management ?

L’objectif est à la fois simple à énoncer et exigeant à tenir : aligner en continu la stratégie et l’exécution. Concrètement, il s’agit de faire converger trois dimensions que les grandes organisations gèrent encore trop souvent en silos :

- La valeur : quels sont les résultats métier attendus ? Sont-ils mesurables ? Peut-on comparer objectivement deux initiatives entre elles ?

- La capacité : quelles sont les ressources réellement disponibles ? Quelles sont les dépendances inter-équipes ? Où se situent les goulots d’étranglement ?

- L’investissement : comment alloue-t-on les budgets ? Quelle est la marge de manœuvre pour réallouer ? Quel est le niveau de visibilité sur le consommé, l’engagé et le forecast ?

Dans le cadre du framework SAFe, le LPM structure la manière dont l’entreprise priorise, finance et gouverne ses initiatives, afin de maximiser la valeur livrée par les flux de valeur (value streams) et les dispositifs de delivery : trains agiles, produits, plateformes.

Il serait cependant réducteur de considérer le LPM comme un simple « module SAFe ». Son périmètre dépasse ce framework : il s’agit plus largement d’installer une mécanique de décision continue à l’échelle du portefeuille, quel que soit le modèle de delivery en place (SAFe, Scrum@Scale, ou même un modèle hybride cycle en V / agile).

2. Principes clés du Lean Portfolio Management

Ce que le LPM apporte de fondamentalement différent est un changement de vision. L’enjeu n’est pas seulement de mieux exécuter les projets, mais de transformer la gestion de portefeuille en un système de décisions plus rapide, plus transparent et plus réversible. Concrètement, cela veut dire :

- Des règles explicites sur ce qui entre dans le portefeuille (et ce qui n’y entre pas), avec des critères objectivés.

- Une priorisation qui croise valeur et capacité : on ne lance un sujet que si les équipes peuvent réellement le porter, pas uniquement parce qu’un sponsor le demande.

- Une gouvernance plus courte, centrée sur l’arbitrage, avec des rituels décisionnels cadencés (et non de simples revues d’information).

- Un financement plus flexible, encadré par des garde-fous financiers clairs (seuils, enveloppes, règles de réallocation).

Dans ce cadre, le Lean Portfolio Manager, qu’il s’agisse d’un rôle dédié ou d’une fonction partagée, joue avant tout un rôle de chef d’orchestre du système. Il met en place les règles du jeu, organise les rituels d’arbitrage, et s’assure que la transparence sur la valeur, le flux, le budget et les risques est suffisante pour permettre des décisions rapides et éclairées.

2.1. Piloter par la valeur et pas seulement par l’activité

Le premier réflexe LPM est de recentrer la conversation sur les outcomes (résultats métier) plutôt que sur les outputs (livrables). En pratique, cela signifie exiger de chaque initiative qu’elle explicite les bénéfices attendus : croissance du CA, amélioration du taux de conversion, réduction d’un risque réglementaire, baisse des coûts de traitement, amélioration de la satisfaction client…

L’enjeu n’est pas de produire des business cases souvent obsolètes avant même d’être validés. L’enjeu est de rendre chaque décision éclairée et comparable entre initiatives, avec un minimum de preuve et de traçabilité. Un Lean Business Case tient souvent sur une page, ce qui est suffisant, à condition que les critères soient partagés et appliqués de manière cohérente.

2.2. Limiter le WIP : le levier le plus sous-estimé

Si l’on ne devait retenir qu’un seul principe du LPM, ce serait celui-là. Un portefeuille Lean repose sur une discipline simple en théorie mais difficile à tenir en pratique : ne pas tout lancer.

Tant que le WIP n’est pas contraint, le système sature. Les équipes jonglent entre trop de sujets, les dépendances se multiplient, et les délais deviennent imprévisibles. La théorie des files d’attente le montre clairement : au-delà d’un certain seuil d’utilisation de la capacité (en général autour de 80-85 %), le temps d’attente explose de manière non linéaire.

Mettre du LPM en place, c’est avant tout accepter cette réalité opérationnelle : l’efficacité vient du flux, pas du volume d’initiatives lancées. C’est un message parfois difficile à porter, mais les chiffres parlent d’eux-mêmes dès qu’on commence à mesurer le lead time et le throughput (nombre d’initiatives effectivement livrées sur une période donnée).

2.3. Mettre en place un Lean Budgeting pragmatique

Le Lean Budgeting est peut-être le volet le plus mal compris du LPM. Il ne s’agit pas de supprimer le contrôle budgétaire. Il s’agit de réduire la granularité de la validation tout en conservant la maîtrise financière d’ensemble.

En pratique, selon la maturité de l’organisation, cela peut inclure :

- Des enveloppes budgétaires par domaine ou flux de valeur, plutôt qu’un budget ligne à ligne par projet.

- Des seuils d’engagement en dessous desquels les équipes ont une autonomie de décision (typiquement : en dessous de 50-100 K€, pas besoin de passer en comité).

- Des règles de réallocation explicites : dans quelles conditions peut-on déplacer du budget d’une initiative à une autre sans repasser par un cycle de validation complet ?

- Un contrôle de gestion orienté tendances : consommé, engagé, forecast, EAC (Estimate at Completion), avec une fréquence de revue mensuelle ou bimensuelle.

- Des revues d’investissement courtes, régulières et décisionnelles.

L’objectif reste le même : conserver la robustesse financière tout en réduisant la latence de décision.

2.4. Rendre la priorisation exécutable grâce à la visualisation du portefeuille

Sans un mécanisme clair pour passer de l’idée à la décision, puis de la décision à l’exécution, le portefeuille devient vite une liste de souhaits empilés dans un outil PPM que personne ne met à jour.

Une pratique qui a fait ses preuves : s’appuyer sur la visualisation du portefeuille, souvent sous forme de Portfolio Kanban. Le principe est simple : des colonnes correspondant à des états du cycle de vie (Funnel → Analyzing → Review → Implementing → Done), des critères d’entrée et de sortie explicites pour chaque transition, des limites de WIP par colonne, et des points d’arbitrage clairement identifiés.

L’intérêt est double : cela rend le processus de décision visible (tout le monde voit où en sont les sujets) et actionnable (chaque réunion de portefeuille a un livrable clair : arbitrer les sujets en attente).

3. Enjeux du Lean Portfolio Management

3.1. Les signaux d’alerte d’un portefeuille sous tension

Le besoin de LPM n’apparaît pas par effet de mode. Il émerge quand le portefeuille commence à montrer des signes de tension que tout le monde perçoit, mais que personne ne parvient vraiment à résoudre avec les outils classiques :

- Trop d’initiatives ouvertes en parallèle : 50 sujets ont été lancés, mais les équipes sont fragmentées sur 10 projets en même temps. Le WIP explose, les dépendances se multiplient, et le lead time (délai entre le lancement d’une initiative et sa livraison effective) de chaque sujet s’allonge mécaniquement.

- Des arbitrages qui manquent de robustesse : la priorisation repose souvent sur le poids politique du sponsor ou sur un score que personne ne challenge. Les critères sont flous, la traçabilité des décisions quasi inexistante.

- Des budgets verrouillés qui empêchent de pivoter : l’enveloppe a été validée en N-1, et il faut attendre la prochaine revue budgétaire pour réallouer, même quand un risque majeur ou une opportunité de marché impose de bouger vite.

- Un pilotage centré sur l’activité, pas sur les résultats : on suit des jalons, des pourcentages d’avancement et des statuts mais on sait rarement dire quel bénéfice métier concret a été livré à la fin d’un incrément.

Ces dérives ont un coût réel : allongement des délais, érosion de la qualité, accumulation de dette technique, et surtout destruction de valeur business. On investit beaucoup, on livre peu de ce qui compte vraiment.

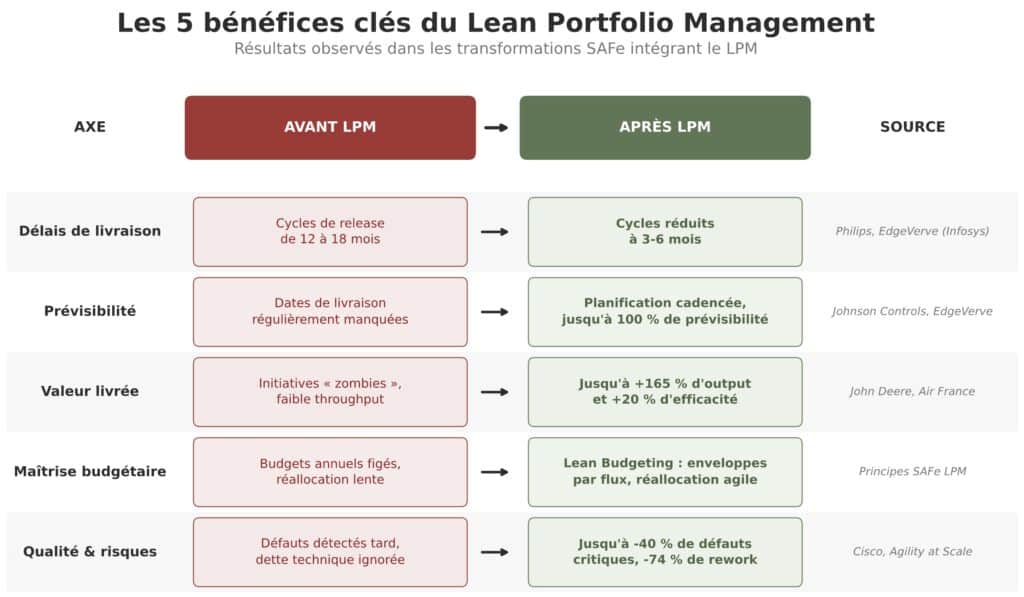

3.2. Bénéfices du Lean Portfolio Management

Le LPM ne produit pas de résultats magiques du jour au lendemain. Il demande un effort initial réel : cartographier le portefeuille, clarifier les critères de valeur, installer une discipline de limitation du WIP, mettre en place les bons rituels. Mais quand il est correctement installé, les résultats sont tangibles et mesurables :

- Réduction des délais : moins de WIP signifie moins de multitâche, moins de files d’attente, et des décisions d’arbitrage plus rapides.

- Meilleure prévisibilité : quand la capacité est clarifiée et les dépendances rendues visibles, l’écart entre prévision et réalisation diminue significativement.

- Plus de valeur effectivement livrée : on cesse de financer des initiatives lancées depuis des mois, sans résultat clair, et on concentre l’effort sur ce qui crée vraiment de la valeur business.

- Meilleure maîtrise budgétaire : les engagements deviennent visibles, le forecast est plus fiable, et la capacité à réallouer se mesure en semaines plutôt qu’en trimestres.

- Meilleure couverture des risques : la cybersécurité, la conformité et la dette technique sont mieux financées parce qu’elles sont intégrées dans le même mécanisme de priorisation que les projets métier.

Sources : Scaled Agile case studies (scaledagile.com), agile42, Agility at Scale, Scrum Inc.

4. Prérequis et limites du Lean Portfolio Management

Avant de se lancer dans la mise en place d’un LPM, il est important d’avoir conscience de certains prérequis et limites. Le LPM n’est pas une recette miracle applicable partout du jour au lendemain.

4.1. Une culture agile déjà en place (ou un accompagnement pour la construire)

Le LPM s’appuie sur des principes (transparence, décision décentralisée, pilotage par la valeur) qui supposent une maturité agile minimale. Si les équipes n’ont jamais travaillé en sprints, si la notion de backlog ou de flux de valeur est étrangère au management, le LPM risque de rester un cadre théorique sans prise sur le réel. Dans ce cas, il est indispensable d’accompagner la démarche LPM par un effort de transformation agile des équipes et du management.

4.2. Un sponsorship exécutif fort

Le LPM touche aux budgets, aux priorités et aux règles d’arbitrage. Ce sont des sujets de pouvoir. Sans un soutien clair de la direction générale ou du DSI, les résistances au changement (silos métier, logiques de territoire, inertie budgétaire) auront raison de la démarche. Le sponsor doit être prêt à porter des arbitrages difficiles, y compris arrêter des initiatives portées par des sponsors influents.

4.3. Des limites à connaître

- Le LPM ne remplace pas la compétence projet : il optimise le portefeuille, pas l’exécution de chaque initiative. Si les équipes projet sont en difficulté, le LPM seul ne résoudra pas le problème.

- Le coût d’entrée n’est pas nul : cartographier le portefeuille, définir les critères de valeur, former les parties prenantes, outiller le Portfolio Kanban. Tout cela demande du temps et de l’investissement avant de produire des résultats.

- Le risque de récupération bureaucratique : si le LPM est implémenté comme une couche de gouvernance supplémentaire sans simplifier l’existant, il produit l’effet inverse de celui recherché, plus de lourdeur, pas moins.

- La tentation du « tout SAFe » : le LPM peut s’appliquer en dehors de SAFe. Vouloir déployer l’intégralité du framework juste pour bénéficier du LPM est souvent disproportionné. Mieux vaut adopter les principes de manière pragmatique et incrémentale.

5. Comment démarrer sans ajouter une couche de gouvernance en plus ?

Le piège classique est de « renommer » un PMO ou un outil PPM existant sans changer le système sous-jacent.

Étape 1 — Reprendre le contrôle sur ce qui est réellement en cours

- Inventorier l’ensemble des initiatives, dont les sujets de run, tout ce qui consomme de la capacité, même s’il n’y a pas de fiche projet formelle.

- Unifier la visibilité : une vue portefeuille unique, partagée et compréhensible. Pas un outil de reporting de plus, mais un espace de décision commun.

- Limiter le WIP : décider explicitement ce qui est « en cours » versus « en attente ». Faire accepter que certaines initiatives devront attendre.

- Tracer les décisions : qui a décidé quoi, sur quels critères, avec quel niveau de preuve. On ne revient pas en arrière sur un arbitrage sans raison documentée.

À ce stade, le gain principal est souvent immédiat : la réduction de la confusion et la première baisse de surcharge.

Étape 2 — Installer la mécanique LPM

- Mettre en place une priorisation partagée sur des critères explicites : valeur métier, urgence, risque, dépendances, capacité disponible.

- Formaliser le cycle de décision : des rituels courts, réguliers et réellement décisionnels.

- Installer des indicateurs flow + value : lead time, throughput, âge des items dans le Kanban, progression vers les outcomes. C’est le tableau de bord du Lean Portfolio Manager.

Le risque à éviter à cette étape : multiplier les comités. Un bon LPM raccourcit les boucles de décision, il ne les empile pas.

Étape 3 — Ancrer le Lean Budgeting

- Définir les enveloppes budgétaires par domaine ou flux de valeur, et les garde-fous associés (seuils d’engagement, règles de réallocation, niveaux de délégation).

- Aligner Finance, DSI et Métiers sur une lecture commune : consommé / engagé / forecast, qui est la clé d’un pilotage budgétaire efficace en mode LPM.

- Installer des revues d’investissement courtes et orientées « décision » : chaque revue doit produire un résultat (go / no-go / réallocation / arrêt).

L’objectif de cette étape est d’améliorer la capacité à arbitrer tôt : arrêter plus vite ce qui ne crée pas de valeur, renforcer ce qui fonctionne, et libérer de la capacité pour les sujets qui comptent vraiment.

Ce qu’il faut retenir

Le Lean Portfolio Management n’est pas une méthode de plus à ajouter à la pile. C’est une façon de rendre la gestion de portefeuille réellement opérante dans un contexte où la complexité et l’incertitude sont devenues la norme.

En combinant agile portfolio management, lean budgeting et pilotage par la valeur, il offre un cadre cohérent pour résoudre un problème que beaucoup d’organisations connaissent : on investit beaucoup, on livre peu de ce qui compte.

L’enjeu principal n’est pas d’industrialiser des reportings ou de multiplier les tableaux de bord. C’est de réduire la latence de décision et de protéger le flux de delivery, pour que chaque euro investi dans le SI produise le maximum de valeur pour l’entreprise.

Si votre portefeuille ressemble à une longue liste d’initiatives « toutes prioritaires », si vos équipes sont en surcharge chronique et si vos arbitrages budgétaires mettent des mois à aboutir, le LPM est probablement le levier le plus direct pour reprendre le contrôle, sans sacrifier ni la conformité, ni la robustesse budgétaire.

Vous vous reconnaissez dans ces enjeux ? Nous accompagnons les DSI et les directions de programmes dans la structuration de leur portefeuille et la mise en place d’une gouvernance Lean adaptée à leur contexte. N’hésitez pas à consulter notre audit PPM pour un diagnostic de votre gestion de portefeuille, ou à nous contacter directement pour un accompagnement personnalisé.

FAQ sur le Lean Portfolio Management

Quelle est la différence entre lean portfolio management et gestion de portefeuille traditionnelle ?

La gestion de portefeuille traditionnelle repose souvent sur une planification rigide et des cycles budgétaires annuels. À l’inverse, le lean portfolio management privilégie une approche flexible, avec des arbitrages réguliers basés sur la valeur créée, permettant d’ajuster les priorités en continu.

Quels sont les objectifs du lean portfolio management ?

Le lean portfolio management vise à aligner les initiatives avec la stratégie de l’entreprise, maximiser la création de valeur, améliorer la réactivité face aux évolutions du marché et optimiser l’allocation des ressources. Il permet ainsi de piloter les investissements de manière plus agile et efficace.

Quels sont les piliers du lean portfolio management ?

Le lean portfolio management repose généralement sur trois piliers : la stratégie et l’investissement pour aligner les initiatives avec les objectifs business, la gouvernance agile pour faciliter la prise de décision et les arbitrages et les opérations de portefeuille pour piloter l’exécution et la performance.

Quel est le rôle du lean portfolio management dans SAFe ?

Dans le framework SAFe, le lean portfolio management permet de relier la stratégie d’entreprise à l’exécution opérationnelle. Il assure la cohérence entre les investissements, les initiatives et les équipes agiles, notamment via des mécanismes de priorisation et de financement continu.