Pour certains acteurs e-commerce, définir une solution de paiement consiste d’abord à comprendre comment encaisser en ligne et choisir un prestataire fiable. Pour d’autres, plus matures, l’enjeu est d’optimiser la stratégie de paiement : améliorer le taux d’acceptation ou réduire les impacts des erreurs de paiement, réduire la fraude, maîtriser les coûts ou accompagner l’internationalisation.

Choisir une solution de paiement en ligne e-commerce implique de mettre en place une véritable stratégie business et technique. Dans cet article, nous revenons sur le fonctionnement des solutions de paiement, les différents types de moyens de paiement – traditionnels et émergents, les critères de choix d’un prestataire de paiement, les leviers d’optimisation pour construire une stratégie de paiement performante et enfin, les bonnes pratiques et étapes d’intégration ou de migration concrètes.

1. Qu’est-ce qu’une solution de paiement en ligne e-commerce ?

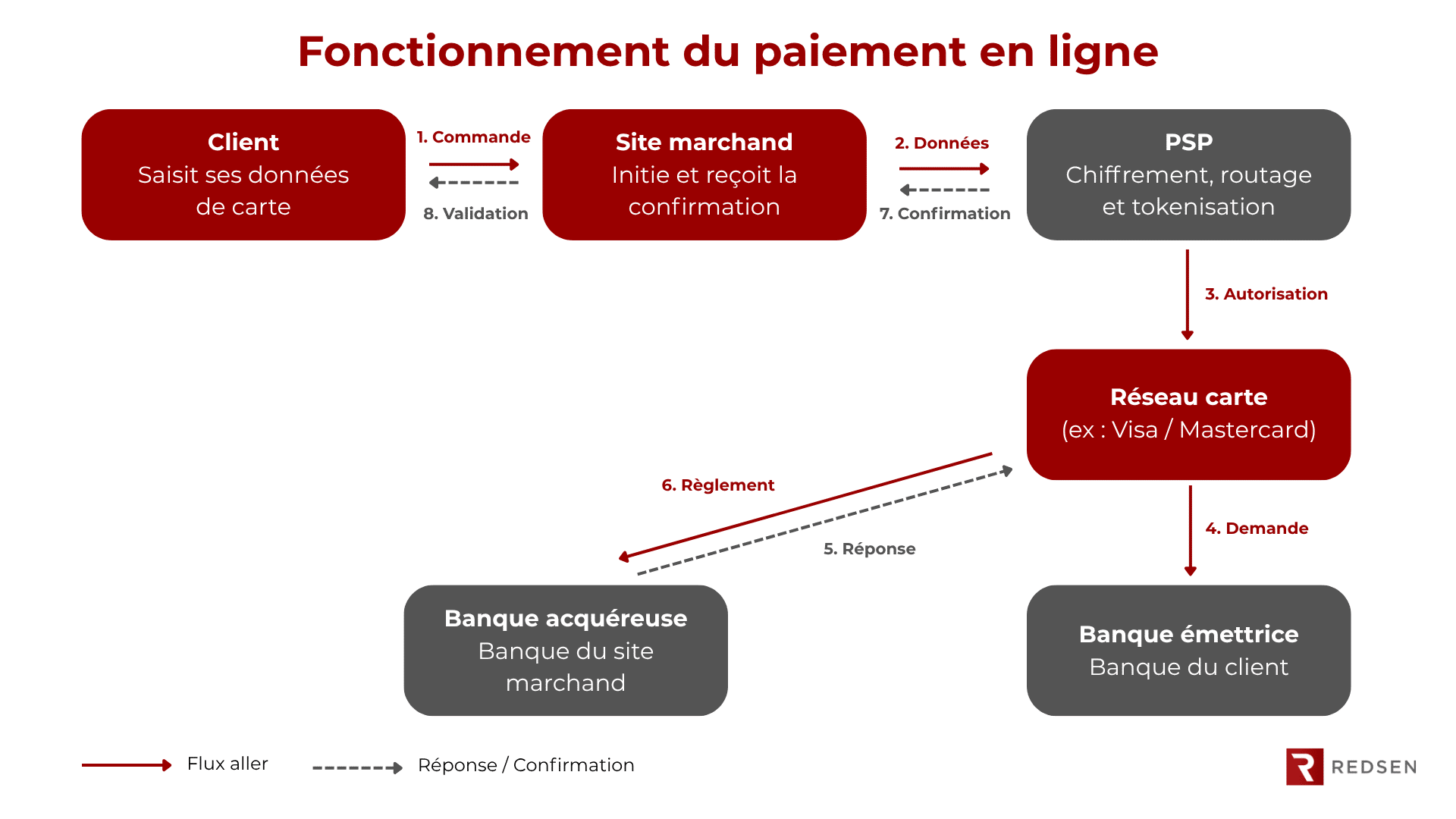

En résumé, voici les principaux flux :

- Client → Marchand : envoi de la commande et des données carte

- Marchand → PSP : transmission sécurisée (chiffrement, tokenisation)

- PSP → Réseau carte : demande d’autorisation vers Visa/Mastercard

- Réseau → Banque émettrice : vérification côté banque du client

- Retour de la réponse vers le réseau (flux en pointillés)

- Réseau → Banque acquéreuse : initiation du règlement côté marchand

- PSP → Marchand : confirmation du paiement

- Marchand → Client : ordre validé

1.1. Définition d’un système de paiement en ligne

Toutefois, derrière cette apparente simplicité se cache une architecture technique complexe qui doit concilier rapidité, fiabilité et sécurité paiement en ligne.

1.2. Rôle d’un prestataire de paiement (PSP)

Au-delà de la simple exécution des transactions, un PSP performant contribue directement à l’optimisation du parcours client et à la réduction des frictions.

1.3. Pourquoi une solution de paiement est essentielle en e-commerce

Un système de paiement mal optimisé est l’un des principaux freins à la conversion en e-commerce. Sur mobile notamment, un tunnel trop long, lent ou complexe peut entraîner un abandon immédiat. À l’inverse, améliorer le parcours de paiement permet souvent de générer des gains rapides de performance, sans augmenter le trafic.

Les principaux leviers d’optimisation sont :

- simplification du checkout

- réduction du nombre d’étapes

- approche mobile-first

- optimisation des temps de chargement

- A/B testing du tunnel de paiement

L’autre enjeu majeur concerne l’adaptation aux usages locaux. Les préférences de paiement varient fortement selon les pays, et l’absence de solutions attendues peut bloquer l’achat.

| Pays / Région | Moyens de paiement dominants |

|---|---|

| Chine | WeChat Pay, Alipay |

| Belgique | Bancontact |

| Pays-Bas | iDEAL |

| Allemagne | Sofort, Giropay, paiement sur facture |

| Suède | Swish |

| Danemark / Finlande | MobilePay |

| France / International | Carte bancaire, PayPal, Apple Pay, Google Pay |

Ainsi, une stratégie de paiement performante ne consiste pas à proposer une solution unique, mais à intégrer les moyens de paiement attendus localement. Une expérience fluide, rassurante et adaptée aux habitudes de chaque marché permet de renforcer la confiance, d’améliorer l’expérience utilisateur et d’augmenter mécaniquement le taux de conversion e-commerce.

2. Les différents types de solutions de paiement en ligne

Le paysage des solutions de paiement en ligne s’est considérablement diversifié ces dernières années, porté à la fois par l’évolution des usages digitaux et par la recherche d’une expérience d’achat toujours plus fluide.

2.1. Le paiement par carte bancaire : le standard universel

Le paiement par carte bancaire reste aujourd’hui la solution de référence. Sa simplicité, sa fiabilité et son acceptation quasi universelle en font le moyen de paiement par défaut pour la majorité des consommateurs en ligne.

Cependant, derrière cette apparente universalité se cache une réalité plus complexe : pour adresser efficacement différents marchés, il est essentiel d’assurer la compatibilité avec les principaux réseaux internationaux comme Visa, Mastercard ou American Express, mais aussi avec certaines cartes locales selon les régions. Une couverture incomplète peut rapidement limiter le potentiel de conversion à l’international.

2.2. Les portefeuilles électroniques (wallets) : rapidité et mobile first

Les portefeuilles électroniques, ou wallets, se sont largement imposés, notamment sur mobile. En limitant la saisie des données et en accélérant le processus de paiement, ils contribuent fortement à améliorer les taux de conversion en e-commerce.

Parmi les solutions les plus répandues, on retrouve Apple Pay, Google Pay et PayPal en Europe et en Amérique du Nord, mais aussi des acteurs incontournables selon les marchés, comme WeChat Pay et Alipay en Chine. Leur adoption dépend fortement des usages locaux, ce qui en fait un levier clé d’optimisation à l’international.

2.3. Les paiements alternatifs : virement, prélèvement et paiement différé

D’autres solutions comme le virement bancaire, le prélèvement automatique ou encore le paiement différé répondent à des besoins plus spécifiques. Elles sont particulièrement utilisées dans les contextes B2B ou pour des transactions à montant élevé.

On peut citer par exemple SEPA pour les virements et prélèvements en Europe, Sofort en Allemagne, ou encore iDEAL aux Pays-Bas. Dans certains marchés, le paiement sur facture reste également très répandu, notamment en Allemagne et en Europe du Nord, où il constitue un facteur de confiance important.

2.4. Le paiement fractionné (BNPL) : un levier de conversion

Le paiement fractionné, souvent associé au modèle Buy Now Pay Later (BNPL), s’impose comme un puissant levier de croissance. En répartissant le coût dans le temps, il réduit les freins à l’achat et contribue à augmenter le panier moyen.

Des acteurs comme Klarna, Alma, Afterpay ou Scalapay se sont imposés sur différents marchés, chacun avec des spécificités locales. L’intégration de ces solutions peut significativement améliorer la performance commerciale, en particulier sur des paniers élevés.

2.5. Les solutions marketing : cartes cadeaux, bons d’achat et cashback

Enfin, les cartes cadeaux, bons d’achat et dispositifs de cashback s’inscrivent davantage dans une logique d’acquisition et de fidélisation. Ils permettent de stimuler les ventes tout en renforçant l’engagement client.

Des solutions comme les cartes cadeaux digitales, les programmes de cashback ou encore des plateformes spécialisées comme Rakuten illustrent bien cette tendance, en combinant paiement et leviers marketing.

En conclusion, une stratégie de paiement performante ne consiste pas uniquement à multiplier les options, mais à sélectionner les solutions les plus pertinentes en fonction des marchés, des usages locaux et des profils clients ciblés.

Le choix d’un prestataire de services de paiement (PSP) doit s’inscrire dans une réflexion globale, au croisement des enjeux techniques, business et réglementaires. Parmi les acteurs les plus connus du marché, on retrouve notamment Stripe, Adyen, PayPal, Worldline, ou encore Checkout.com, chacun proposant des positionnements différents selon les besoins (scale, omnicanal, international, marketplace, etc.).

3. Comment choisir un prestataire de paiement (PSP) ?

Le choix d’un prestataire de services de paiement (PSP) doit s’inscrire dans une réflexion globale, au croisement des enjeux techniques, business et réglementaires. Parmi les acteurs les plus connus du marché, on retrouve notamment Stripe, Adyen, PayPal, Worldline, ou encore Checkout.com, chacun proposant des positionnements différents selon les besoins (scale, omnicanal, international, marketplace, etc.).

3.1. Sécurité paiement en ligne : un critère décisif

La sécurité paiement en ligne constitue aujourd’hui un prérequis incontournable. En effet, les réglementations européennes, notamment la DSP2, imposent des standards élevés en matière d’authentification et de protection des données.

Un PSP fiable doit garantir la conformité réglementaire, la protection des données sensibles, la disponibilité du service et des mécanismes avancés de lutte contre la fraude.

Les technologies les plus courantes pour adresser ces sujets incluent :

- 3D Secure 2

- tokenisation des données bancaires

- scoring anti-fraude basé sur l’IA

- détection temps réel des comportements suspects

Au-delà de la technique, la perception de sécurité joue également un rôle clé : un environnement de paiement clair et rassurant contribue directement à améliorer la conversion.

3.2. Expérience utilisateur et taux de conversion e-commerce

Le paiement doit être pensé comme une extension naturelle du parcours d’achat. Ainsi, un tunnel optimisé, rapide et adapté aux usages locaux permet de limiter les abandons et d’améliorer significativement le taux de conversion e-commerce.

Dans une logique plus globale, ces enjeux s’intègrent dans une stratégie de performance digitale. L’optimisation du paiement ne peut être dissociée des autres leviers.

3.3. Support, accompagnement et évolutivité

Le choix d’un PSP ne doit pas être perçu comme une simple décision technique, mais comme un partenariat stratégique sur le long terme. Dans ce cadre, trois dimensions sont particulièrement importantes : le support, l’accompagnement et la capacité d’évolution de la solution.

- La qualité du support : Un bon PSP doit garantir une assistance fiable et réactive, capable d’intervenir rapidement en cas d’incident critique (blocage de paiements, baisse du taux d’acceptation, problème d’intégration). La disponibilité des équipes, la clarté des canaux de communication et le niveau d’expertise sont des éléments essentiels pour sécuriser l’activité.

- L’accompagnement au quotidien : Au-delà de la simple assistance technique, l’accompagnement doit inclure un véritable suivi opérationnel : aide à l’intégration, optimisation du parcours de paiement, analyse des performances et recommandations pour améliorer les conversions. Un PSP performant ne se contente pas de traiter des transactions, il contribue aussi à les optimiser.

- L’évolutivité de la solution : La solution doit pouvoir accompagner la croissance de l’entreprise sans friction : montée en charge des volumes, expansion internationale, ajout de nouveaux moyens de paiement ou de nouvelles fonctionnalités. Cette capacité d’adaptation est un facteur clé de scalabilité et de pérennité.

3.4. Coûts et modèle économique

Le coût reste naturellement un critère important dans le choix d’un PSP, mais il doit être analysé de manière globale.

Au-delà des frais de transaction affichés, le coût final doit être calculé en comptabilisant les coûts suivants :

- frais fixes éventuels

- coûts de conversion de devise

- frais liés à la fraude ou aux chargebacks

- coûts techniques d’intégration

- impact du taux d’acceptation sur le chiffre d’affaires

Un PSP légèrement plus cher peut parfois être plus rentable s’il améliore la conversion ou réduit les refus de paiement.

4. Intégrer une solution de paiement en ligne e-commerce

L’intégration d’une solution de paiement en ligne ne se limite pas à un simple branchement technique via plugin ou API. Elle constitue un levier direct de conversion, de sécurisation du chiffre d’affaires et d’optimisation des coûts. À ce titre, elle doit être pensée comme un système critique, au croisement des enjeux produit, techniques, financiers et réglementaires.

Dans un contexte marqué par la diversification des moyens de paiement (wallets, BNPL, virements instantanés), l’internationalisation des parcours d’achat et l’exigence croissante en matière de disponibilité, une approche structurée, pilotée par la donnée et évolutive est indispensable.

4.1. Choisir une architecture adaptée : plugins, API ou orchestrateur

Le choix de l’architecture de paiement dépend du niveau de maturité, des volumes et des enjeux de performance. On distingue généralement trois approches complémentaires, correspondant à des degrés croissants de contrôle et de sophistication.

- Les plugins “clé en main” sont adaptés aux phases de lancement ou aux faibles volumes. Ils permettent une intégration rapide mais offrent peu de flexibilité, notamment en matière de routing, de personnalisation ou de gestion avancée des échecs.

- Les intégrations via API offrent un contrôle beaucoup plus fin sur l’expérience et les flux de paiement (autorisation, capture, remboursement). Elles permettent une forte personnalisation mais impliquent une complexité technique et une maintenance plus importantes.

- Enfin, les orchestrateurs de paiement répondent aux enjeux de performance, de scalabilité et d’internationalisation. Ils centralisent les PSP via une couche d’abstraction unique et permettent d’optimiser dynamiquement les transactions.

Ils rendent possible le smart routing entre PSP, la redondance pour limiter les échecs techniques, la standardisation des intégrations et des logiques d’A/B testing, afin d’améliorer en continu les taux d’acceptation et les coûts de paiement.

4.2. Définir une stratégie de PSP : un enjeu business à part entière

Le choix et la gestion des PSP ne doivent pas être considérés comme une décision uniquement technique, mais comme une véritable stratégie business structurante. Chaque PSP présente un équilibre spécifique entre les coûts, les bénéfices, les capacités fonctionnelles et la performance par marché.

Dans une logique avancée, les PSP peuvent être segmentés par rôle :

- PSP principal (volume cœur)

- PSP secondaire (résilience et fallback)

- PSP spécialisés (marchés locaux ou moyens de paiement spécifiques)

La complexité de cet écosystème justifie la mise en place d’un Product Owner dédié au paiement, chargé de piloter la performance globale, d’arbitrer les choix de PSP et de coordonner les enjeux entre produit, tech, finance et risk. Le paiement devient ainsi un véritable produit, avec ses propres KPIs, sa roadmap et son pilotage continu.

4.3. Planifier une migration progressive vers un orchestrateur

La mise en place d’une nouvelle architecture de paiement, notamment avec un orchestrateur, doit être pensée comme un programme de transformation long terme, pouvant s’étaler sur plusieurs mois voire plusieurs années.

L’enjeu principal est de réduire le risque tout en maximisant l’apprentissage.

Une approche efficace consiste à segmenter la migration selon plusieurs axes :

- Par marché (pays à forte maturité vs marchés secondaires)

- Par criticité business (faible volume → cœur de chiffre d’affaires)

- Par moyen de paiement (wallets, cartes, BNPL, virements)

- Par typologie de flux (produits propres vs marketplace)

4.4. Assurer la continuité de service avec des mécanismes de fallback

Le paiement est un point de défaillance critique : toute interruption impacte immédiatement le chiffre d’affaires.

Les mécanismes de résilience doivent inclure :

- Fallback automatique vers un autre PSP en cas d’échec technique

- Retry intelligent avec adaptation des paramètres de transaction

- Bascule vers un moyen de paiement alternatif en cas de refus

Ces mécanismes doivent être pilotés par la donnée tél que le taux de refus par le PSP, latence et performance par pays.

4.5. Gérer les éligibilités des moyens de paiement

La complexité croissante des moyens de paiement impose une gestion fine des règles d’éligibilité. Ces règles peuvent dépendre de :

- La géographie (pays, devise, réglementation)

- Le business (type de produit, panier, marketplace vs stock propre)

- Le risque (fraude, scoring client)

- Les contraintes techniques (device, navigateur, intégration PSP)

4.6. Planifier une migration progressive : principes clés

Une migration de paiement doit être structurée comme un programme progressif et maîtrisé. Bonnes pratiques :

- Déploiement par segments (pays, marque, canal)

- Mise en shadow mode pour comparer les performances

- Rollout progressif via feature flags

- Montée en charge contrôlée

4.7. Respecter les étapes clés d’intégration

Une intégration de solution de paiement robuste repose sur une démarche structurée visant à sécuriser la mise en œuvre technique et la performance en production.

- Configuration

Cette première phase consiste à mettre en place les briques essentielles du système : intégration API ou SDK, paramétrage des moyens de paiement, ainsi que définition des règles de routing et d’éligibilité. Elle pose les fondations du dispositif et influence directement la qualité des parcours de paiement.

- Tests

Cette phase permet de valider la robustesse globale de la solution. Elle couvre les parcours utilisateurs, la simulation des cas d’échec, les scénarios de fallback, ainsi que, si nécessaire, des tests de performance et de charge afin de garantir la stabilité du système en conditions réelles.

- Mise en production

La mise en production doit être progressive et fortement monitorée. Elle repose sur un déploiement contrôlé, un suivi en temps réel des performances et un dispositif d’alerting sur les indicateurs critiques.

Les principaux KPIs à suivre incluent le taux de conversion paiement, le taux d’acceptation, la répartition des refus (soft et hard declines), la latence des PSP ainsi que les erreurs techniques.

Conclusion : choisir une solution de paiement en ligne e-commerce performante

Les solutions de paiement en ligne sont aujourd’hui un élément structurant de la performance des sites e-commerce. En effet, elles impactent directement l’expérience utilisateur, la sécurité et le taux de conversion e-commerce.

Le choix du bon prestataire de paiement (PSP) doit donc être abordé comme une décision stratégique.

Pour structurer votre démarche et identifier les solutions les plus adaptées à vos enjeux, découvrez notre offre digital business et n’hésitez pas à contacter nos experts.

FAQ sur les solutions de paiement en ligne

Quels sont les principaux moyens de paiement à proposer sur un site e-commerce ?

Les moyens de paiement les plus courants sont la carte bancaire, le virement bancaire, les solutions de paiement accéléré (Google Pay, Apple Pay, Paypal), le paiement en plusieurs fois et les paiements spécifiques (cartes cadeaux, bons d'achat, cashback, etc.). Le bon mix dépend du marché ciblé, du panier moyen et des attentes clients.

Pourquoi proposer plusieurs moyens de paiement augmente les conversions ?

Tous les clients n’ont pas les mêmes préférences. Certains privilégient la carte bancaire, d’autres un wallet ou un paiement fractionné. Multiplier les moyens de paiement permet de réduire les abandons de panier et d’améliorer le taux de conversion, notamment à l’international.

Quels sont les critères de sécurité des solutions de paiement ?

Les bonnes solutions de paiement portées par des prestataires reconnus et conformes intègrent généralement le chiffrement des données, la tokenisation, l'authentification forte (3D Secure), la détection de fraude, la conformité PCI DSS ou encore la surveillance des transactions suspectes. La sécurité est un critère majeur pour protéger les clients et le chiffre d’affaires.

Comment mesurer la performance d’une solution de paiement ?

Les KPI les plus suivis sont le taux d’acceptation, le taux de conversion dans le tunnel de checkout, le nombre d'abandons panier au paiement, les niveaux de fraude et chargebacks, le délai d’encaissement, le panier moyen et le coût total des paiements. Ces indicateurs permettent d’optimiser la stratégie paiement.